En prévision de dividendes élevés, de nombreux investisseurs investissent dans des actions ou des fonds internationaux. Compte tenu de la faiblesse des taux d’intérêt à l’heure actuelle, c’est certainement un bon investissement. Toutefois, les investisseurs de la plupart des pays sont confrontés à des réclamations fiscales sur les dividendes. La retenue à la source est également due par les investisseurs allemands à l’étranger. Vous trouverez ici des conseils importants sur les pays dans lesquels vous devez payer la retenue à la source et sur la façon de demander au moins partiellement la retenue à la source.

A lire aussi : Comment pratiquer l’ésotérisme au quotidien ?

A lire également : Assurez-vous de bien comprendre le fonctionnement de l'auto-école en ligne avant de vous y inscrire

4 (20 votes, moyenne : 4,15 sur 5)

Chargement…

Les points clés à retenir

Voici les aspects principaux à garder en tête concernant la fiscalité des dividendes étrangers :

- Lorsque des plus-values sont réalisées à l’étranger, elles subissent généralement une retenue à la source sur place, tout en restant soumises à l’impôt en Allemagne.

- Pour les investissements dans des pays liés par une convention de double imposition avec l’Allemagne, jusqu’à 15 % de la retenue à la source étrangère peuvent être imputés sur l’impôt allemand.

- Le niveau de la retenue à la source varie selon les pays de placement.

- Si la retenue à la source excède 15 % à l’étranger, la différence doit être récupérée dans le pays concerné, une démarche souvent longue et coûteuse.

La retenue à la source, c’est quoi ?

La retenue à la source désigne un impôt prélevé sur les revenus de placement (dividendes et intérêts), que le pays d’origine perçoit sur les capitaux générés par des investisseurs étrangers. Autrement dit, un investisseur allemand qui touche des revenus de capitaux à l’international se voit imposer dans le pays où les gains sont réalisés, qu’il s’agisse de fonds ou d’actions.

Convention de double imposition : de quoi s’agit-il ?

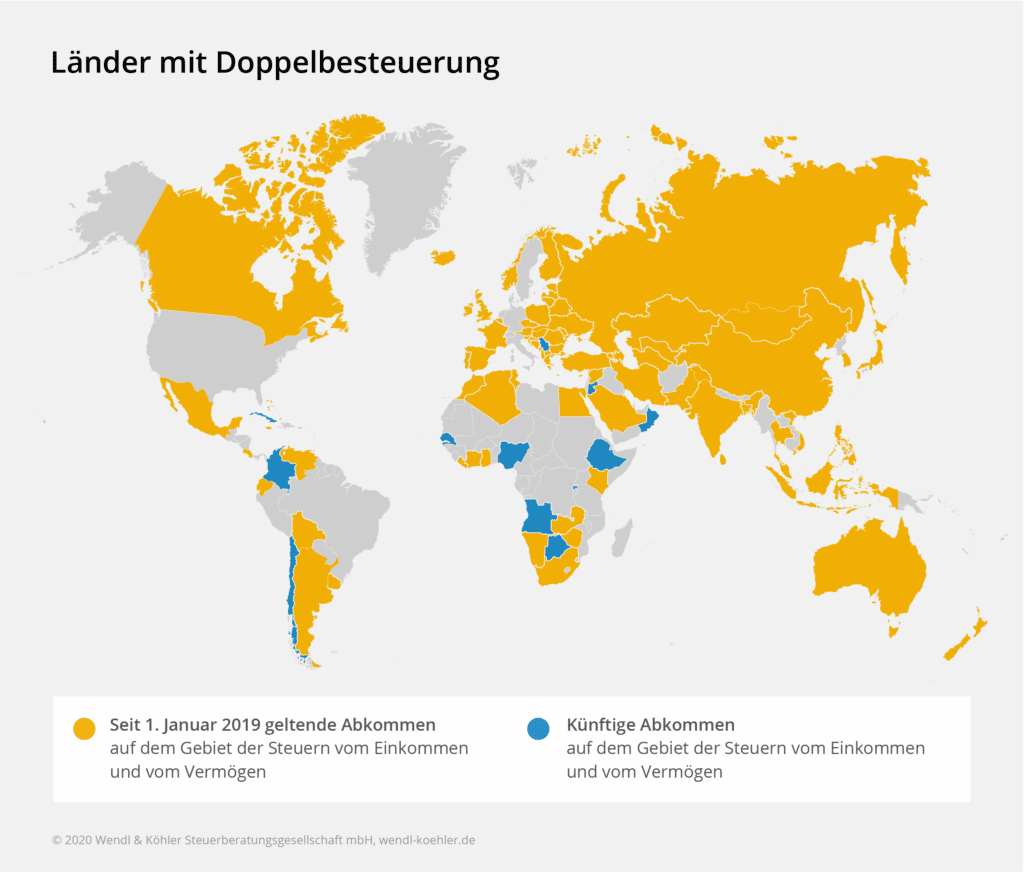

La convention de double imposition (CDI), ou convention d’évitement de la double imposition, est un accord entre États destiné à répartir les droits fiscaux. Lorsqu’une personne ou une société gagne des revenus dans un pays tout en résidant dans un autre, elle peut théoriquement être taxée deux fois. Cette convention vise à limiter ou empêcher cette double imposition. L’Allemagne a signé de tels accords avec de nombreux pays, mais pas tous. Les informations actualisées sont disponibles auprès du ministère fédéral des Finances.

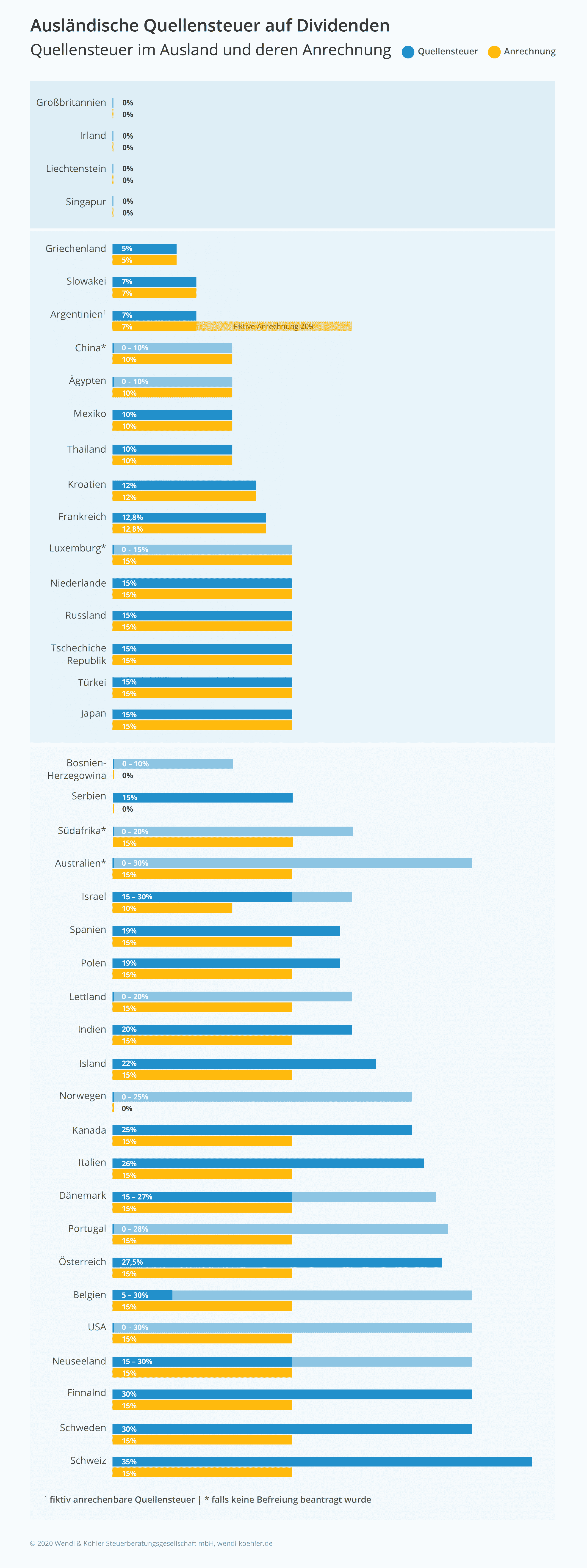

Taux de retenue à la source selon les pays

Les taux de retenue à la source appliqués sur les dividendes diffèrent fortement selon la juridiction. Voici un aperçu visuel pour mieux s’y retrouver :

Pays sans retenue à la source

Certains pays sont très attractifs du point de vue fiscal. Le Royaume-Uni, l’Irlande, le Liechtenstein et Singapour, par exemple, ne prélèvent aucune retenue à la source : les dividendes y sont donc exonérés d’impôt local. En revanche, les banques dépositaires allemandes prélèvent toujours la retenue à la source allemande, la surtaxe de solidarité et, éventuellement, l’impôt religieux.

À noter : pour l’Irlande, des cas récents montrent que la retenue à la source est parfois appliquée par défaut si la banque ne communique pas clairement la résidence fiscale de l’investisseur. Il est donc recommandé de consulter les avis spécifiques à chaque pays pour éviter les mauvaises surprises.

Pays avec une retenue à la source plafonnée à 15 % et compensation automatique

Dans les pays où la retenue à la source se limite à 15 %, les démarches de récupération s’avèrent bien plus simples, à condition qu’une convention de double imposition soit en vigueur. Généralement, la législation prévoit qu’un maximum de 15 % de la retenue étrangère est automatiquement imputable sur la fiscalité allemande. Les banques appliquent cette règle d’office. C’est notamment le cas aux Pays-Bas, au Luxembourg ou en Russie. Certains États, comme le Mexique ou la Grèce, appliquent même un taux inférieur à 15 %.

Pays avec une retenue à la source élevée non intégralement imputable

Dans d’autres cas, certains pays imposent des taux bien supérieurs à 15 %. La Finlande, le Canada ou la Suède font partie des exemples où la charge fiscale peut grimper. La part non déductible doit alors être réclamée auprès des autorités locales, une démarche qui peut s’avérer lourde et chronophage. Avant d’investir dans ces marchés, il vaut mieux évaluer précisément l’impact sur le rendement net.

Retenue à la source : situations particulières selon les pays

Certains marchés se distinguent par des règles spécifiques ou des procédures de remboursement complexes. Voici quelques cas notables :

Espagne

Jusqu’à 1 500 euros, les dividendes sont exonérés pour les résidents de l’UE ou des pays liés par une convention fiscale. Au-delà, l’Espagne applique un taux de 19 %, dont seuls 15 % sont récupérables. Le reste peut être demandé via un formulaire au fisc espagnol, mais la procédure peut s’étirer dans le temps.

Irlande

En Irlande, la retenue à la source standard sur les dividendes est de 20 %. Pour les résidents de l’UE ou des pays ayant une convention fiscale avec l’Irlande, cette retenue est théoriquement supprimée à condition que le domicile soit correctement déclaré. Or, la plupart des banques ne prennent pas en charge cette démarche, entraînant souvent l’application du taux plein. Il est donc conseillé de vérifier si votre banque peut fournir la preuve de résidence à l’agent payeur irlandais.

Italie

L’Italie impose une retenue à la source de 26 %. L’excédent par rapport aux 15 % imputables doit être récupéré auprès du fisc italien, dans un délai de quatre ans. Attendez-vous cependant à une longue attente avant d’être remboursé : plusieurs années ne sont pas rares.

France

La France applique théoriquement une retenue à la source de 12,8 % sur les revenus d’investissement, entièrement déductible. Mais, par sécurité, la plupart des banques prélèvent 30 % sur les dividendes, en l’absence de preuve immédiate du statut d’investisseur privé allemand. Une procédure de remboursement fastidieuse via la banque est alors nécessaire.

Suisse

La Suisse se démarque par une retenue à la source élevée de 35 %, dont seuls 15 % sont imputables. Le reste peut être remboursé sur présentation de justificatifs (relevés bancaires, certificats de résidence…). La procédure prend généralement quelques semaines. Depuis 2021, de nouvelles règles sont en place : elles concernent surtout les travailleurs frontaliers, soumis à la retenue en Suisse sur leurs revenus, tout en restant imposés sur leur domicile en Allemagne.

Autriche

Le remboursement de l’impôt sur les dividendes payés en Autriche se fait sans grande difficulté, à condition de respecter les délais et de fournir les formulaires requis accompagnés des justificatifs nécessaires.

Danemark

Au Danemark, la retenue à la source s’élève à 27 % (15 % sont imputables). Le reste peut être récupéré, mais les demandes sont souvent rejetées en cas de soupçon d’opérations de type « cum-ex ». Dans ce cas, une demande de communication supplémentaire s’impose. Attendez-vous à une procédure longue et complexe.

Suède

La Suède, à l’instar d’autres pays nordiques, applique une retenue de 30 %. La différence par rapport aux 15 % imputables peut être récupérée par formulaire.

Norvège

La Norvège retient 25 % à la source, sans prise en compte automatique par la banque dépositaire. L’investisseur peut tenter une demande de remboursement, mais rarement sur la totalité. Une alternative consiste à solliciter le remboursement de 10 % en Norvège puis à faire créditer 15 % via l’avis d’imposition en Allemagne.

Finlande

La Finlande applique une retenue à la source de 30 % sur les dividendes. Seuls 15 % sont imputables, le reste pouvant être réclamé par une demande de remboursement.

Australie

En Australie, les dividendes issus de bénéfices déjà taxés localement (dividendes « franked ») ou de « Conduit Foreign Income » ne subissent aucune retenue à la source. Dans les autres cas, le taux atteint 30 %. Grâce à la convention fiscale, la retenue est réduite à 15 % et généralement compensée d’office.

Argentine

L’Argentine applique une retenue à la source de 13 % sur les dividendes depuis le 1er janvier 2021, après avoir temporairement suspendu une hausse prévue.

Canada

Le Canada prélève 25 % sur les dividendes. Il est possible de demander le remboursement de la différence via le formulaire (NR7), mais la démarche est complexe, souvent payante et ne s’effectue qu’à travers la banque dépositaire.

États-Unis

Les États-Unis imposent une retenue à la source de 30 % sur les dividendes. Cependant, les investisseurs allemands peuvent abaisser ce taux à 15 % en respectant certaines obligations administratives (avant le versement des dividendes). Il faut notamment prouver que les revenus sont destinés à un non-résident, ce qui implique que la banque dépositaire soit reconnue en tant qu’intermédiaire qualifié. Avec une bonne préparation et le bon partenaire bancaire, il est donc possible de n’être imposé qu’à 15 % sur les dividendes américains.

Demander le remboursement de la retenue à la source : mode d’emploi

En pratique, le remboursement n’est envisageable que si une convention de double imposition lie l’Allemagne et le pays où les revenus ont été générés. Ces conventions prévoient des taux spécifiques pour les investisseurs étrangers.

Si vous percevez des revenus dans un pays signé de convention, la partie de retenue payée en excès peut être récupérée.Cela dit, la procédure est souvent longue et varie considérablement d’un État à l’autre. En Autriche ou en Suisse, le traitement est parfois rapide. À l’opposé, l’Italie reste célèbre pour la lenteur de ses remboursements : il n’est pas rare d’attendre plusieurs années.

La démarche incombe généralement à l’investisseur. Les formalités diffèrent selon les pays et sont souvent rédigées dans la langue locale. Les banques dépositaires s’impliquent de moins en moins dans ces processus. L’Office central fédéral des impôts ne met plus de formulaires à disposition, leur actualisation n’étant plus garantie. Il ne reste que les liens vers les sites officiels des différents États. Réclamer la restitution de la retenue à la source suppose donc du temps et de l’énergie, sans garantie d’un retour rapide. Avant d’investir à l’étranger, mieux vaut se renseigner et, si besoin, solliciter un avis professionnel.

À quoi faut-il penser concernant la retenue à la source ?

Depuis 2018, l’Allemagne applique sa propre retenue à la source sur les fonds, calculée sur la base d’un montant forfaitaire et d’un taux d’intérêt de base. Cet impôt est directement prélevé par la banque dépositaire. Si vous bénéficiez d’un ordre de dispense, aucun impôt n’est dû dans la limite du montant autorisé. Depuis 2018, la retenue à la source non imputable ne peut plus être créditée sur la retenue à la source allemande.

Derniers repères

La fiscalité des dividendes étrangers et la mécanique des conventions fiscales forment un ensemble dense et technique. Se perdre dans les subtilités des retenues à la source n’a rien d’exceptionnel : l’aide d’un spécialiste peut transformer le parcours du combattant en simple formalité. Pour les investisseurs, c’est l’assurance d’éviter les pièges et de maîtriser sa fiscalité. Finalement, derrière chaque dividende encaissé, une question : combien vous restera-t-il, une fois la paperasse passée ?